【贈与税のしくみ】配偶者控除や相続時精算課税制度とは

まずはおさらい!贈与税とは

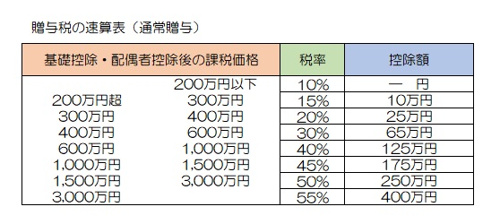

贈与税の計算方法

速算表の控除額は以下の速算表を使います。

※通常贈与の場合

長年連れ添った配偶者へ!贈与税の配偶者控除

婚姻期間が20年以上の配偶者から住宅などの贈与や、取得のための金銭を贈与で受けた場合、2,000万円までの税金がかかりません。

これを贈与税の配偶者控除といいます。なお、この控除は同じ配偶者からは1度しか受けることが出来ません。

また、この控除を受けて贈与税がかからない場合でも、不動産取得税や免許登録税がかかるので注意です。

相続時精算課税制度とは

相続時精算課税制度とは、生前に贈与を受けた時に2,500万円まで特別控除される制度です。(超過分は20%の税率で課税)

生前贈与を促進するために設けられた制度なのです。

1度、この制度を選択するとその後の年の贈与でもこの制度の対象となり、贈与税の基礎控除110万円がなくなることとなります。

相続時精算課税の適用対象者と手続き

贈与者が60歳以上の父母、祖父母で、受贈者は20歳以上の相続人、または20歳以上の孫となります。

※受贈者は、贈与の年の1月1日において20歳以上でなければなりません。

また、父母、祖父母といっても配偶者の父母又は祖父母は対象とはなりませんので注意が必要です。

贈与時の贈与税は通常の贈与よりも大幅に軽減されるため贈与しやすく、相続前に親の意思で財産を分割したり移転することができるのがポイントです。

また、兄弟姉妹が別々に、贈与者としての父・母・祖母・祖父ごとに選択でき、1度選択すると相続時まで適用されるため撤回ができないことにも注意です。

この適用を受けるために、この制度を選択する旨の届出書を贈与税の申告書に添付し所轄税務署長へ提出します。

また、ほかにも受贈者の戸籍謄本又は抄本及び戸籍の附表の写しや、贈与者の住民票の写しも必要となります。

さらに住宅所得資金贈与の特例も受ける場合は、上記の書類のほかに新築住宅、中古住宅など種類によって必要な書類も異なりますので税務署等に問い合わせるとよいでしょう。